中国银行金融市场部 綦子琼盘盘赢

瑞士作为出口导向型经济体,2025年商品贸易整体保持顺差,但是受关税政策影响,贸易差额呈现阶段性收缩,宏观账户整体仍较为稳健,支撑了瑞士法郎的避险属性。从货币政策看,瑞士央行降息节奏更早更快,与欧洲、美国间的政策利差先走阔后收窄。展望未来,瑞士央行2026年进一步降息的空间受限,瑞士与美国、欧央行政策利差预计将收窄,瑞士法郎汇率预计将高位震荡。

一、瑞士经济基本面情况

瑞士被征收税率一度为发达国家最高。早在特朗普第一任期,美国政府曾将瑞士列为货币操作国,通过压低瑞士法郎汇率提振出口;2025年6月,美国财政部将瑞士列入“不公平经济和货币行为监控国家”名单;2025年8月,美国将对瑞士产品征收关税的税率自2025年4月初的31%进一步上调至39%,显著高于同期欧盟(15%)和英国(10%)以及同样非欧盟的欧洲国家挪威(15%)的税率水平,为美国对发达国家征收税率中最高。出于对高关税的影响担忧,市场快速下调对瑞士经济展望的预期,例如,瑞士银行将瑞士2026年的GDP增速预期自原先的1.2%下调至0.9%,瑞士政府迅速启动对美谈判,最终于2025年11月达成协议,瑞士企业承诺扩大对美国投资,美国政府于12月10日正式将税率下调至15%的水平。

表1:美国对瑞士征收关税税率变化

根据公开信息整理盘盘赢

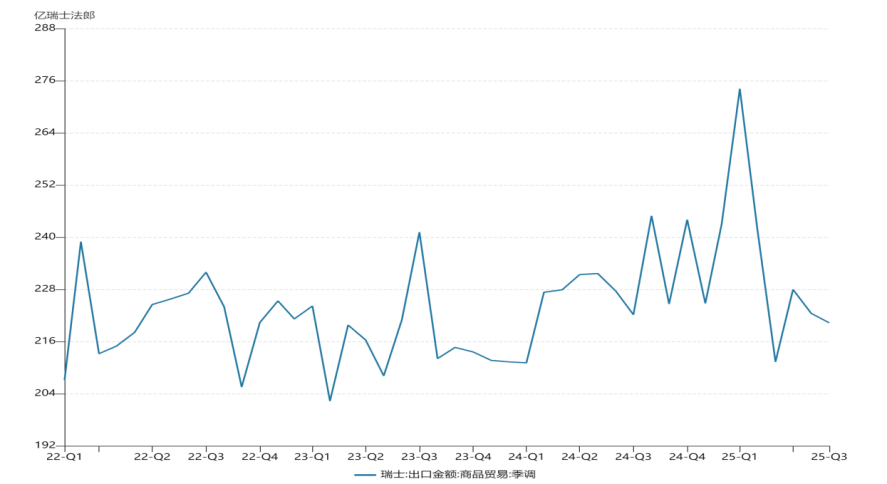

瑞士对美出口显著下滑。美国征收高关税一度冲击瑞士钟表(奢侈手表)、食品及加工(奶酪、巧克力)等支柱产业。2025年11月,瑞士钟表出口总额同比下降7.3%,其中单价超3,000瑞士法郎的高端腕表出口下滑7.9%。根据WTO公布数据,处于长期贸易顺差的瑞士曾在5月录得贸易逆差,随后扭转为顺差,瑞士10月对全球出口增速同比下降约4.4%,其中,对美国出口增速同比下降46.8%,对我国出口同比增加12.6%。

图1:瑞士二季度出口大幅下滑

表2:瑞士5月录得贸易逆差(百万美元)

根据公开信息整理

瑞士黄金行业受冲击后修复。瑞士是全球重要的黄金精炼中心,其黄金加工规模占全球总产量的7成。2025年年初,受到美国关税政策不确定性与全球地缘冲突影响,投资者避险需求推升黄金进口,瑞士黄金对美出口的比重快速提升,2025年8月,美国对瑞士商品全面征收39%的“对等关税”,引发市场对黄金出口的恐慌。尽管特朗普政府随后澄清黄金本身不被征税,但美国海关与边境保护局(CBP)8月发布裁定,将1公斤和100盎司铸造金条归类为需征税商品,抢进口导致黄金供应链出现了中断,瑞士对美黄金出口在8月骤降至0.3吨,较7月的51吨暴跌99.4%,单月出口额从44亿瑞士法郎(约合50亿美元)降至不足300万美元。2025年9月起,随着美瑞谈判推进,黄金出口逐步恢复。9月出口量环比增长37%,10月出口量为128.2吨,虽较7月峰值下降,但已恢复至正常贸易水平。11月14日,美国对瑞士商品关税下调至15%,并于12月10日正式生效,黄金产品被明确排除在征税清单之外,市场信心逐渐修复。

表3:瑞士国际投资头寸(截至2025年Q3)百万瑞士法郎

数据来源:彭博,作者整理

瑞士宏观账户稳健支撑瑞士法郎的避险属性。通常而言,当一国(或经济体)满足主权风险低,贸易程度发达,具有较高国际投资净头寸以及金融市场流动性充裕等条件,该国(或经济体)发行的货币会具有一定的避险属性,因此,瑞士法郎在历次危机中大都有具有良好的表现,即使在2025年高关税的强冲击下,瑞士国际收支在阶段性走弱后能够快速修复,推升了瑞士法郎的避险吸引力,主要得益于瑞士稳健的宏观账户:一是瑞士国际收支状况较好。经常账户盈余长期维持在GDP的4%以上,多年来外汇储备规模持续上升,截至2026年6月,瑞士外汇储备规模约8,942亿美元。二是瑞士拥有庞大的海外净资产。与日本类似,瑞士连续十余年保持高净债权,截至2026年三季度,瑞士国际投资资产总额约52,720亿瑞士法郎;负债总额为42,425亿瑞士法郎,国际投资净头寸为10,294亿瑞士法郎,占GDP比重超过100%(根据国际货币基金组织,2024年瑞士GDP约9,381亿美元),为全球最高水平之一,这一结构令瑞士在外部冲击下具备较强的缓冲能力。

二、瑞士货币政策及流动性

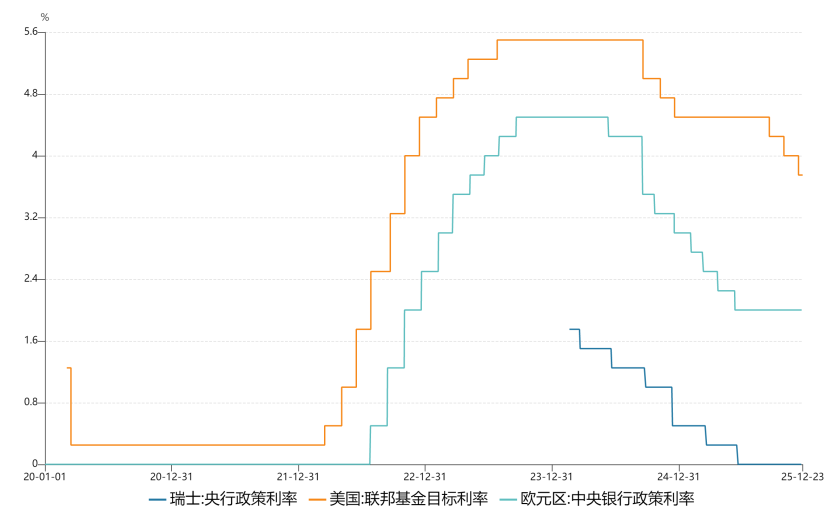

瑞士央行降息节奏更早更快,与欧洲、美国间的政策利差先走阔后收窄。瑞士央行是最先启动降息的发达经济体,自2024年3月至2025年6月合计实施6次降息,累计降息175基点,其中,2024年12月单次降息50基点。由于美联储降息时点位于2025年后半年,美瑞利差在2025年呈现先走阔后收窄的特点。截至2025年12月24日,瑞士央行自年初0.5%下降至0%,降幅为50基点,同期欧央行自3%下降至2%,降幅为100基点,美联储自年初4.5%下降至3.75%,降幅为75基点。

瑞士央行进一步降息的空间受限。根据瑞士官方经济预测,瑞士通胀预期自2025年三季度0.5下调至四季度0.2,尽管瑞士面临通缩压力,瑞士央行曾明确表示,负利率的门槛已显著提高,仅在“必要时”才会动用,当前更倾向于通过外汇干预应对瑞士法郎升值压力。为支撑通胀温和回升至0%–2%的目标区间,预计瑞士货币政策仍处于“扩张性”性质,维持“零政策利率+汇率干预”。

图2:瑞士与美联储、欧央行政策利率分化收敛

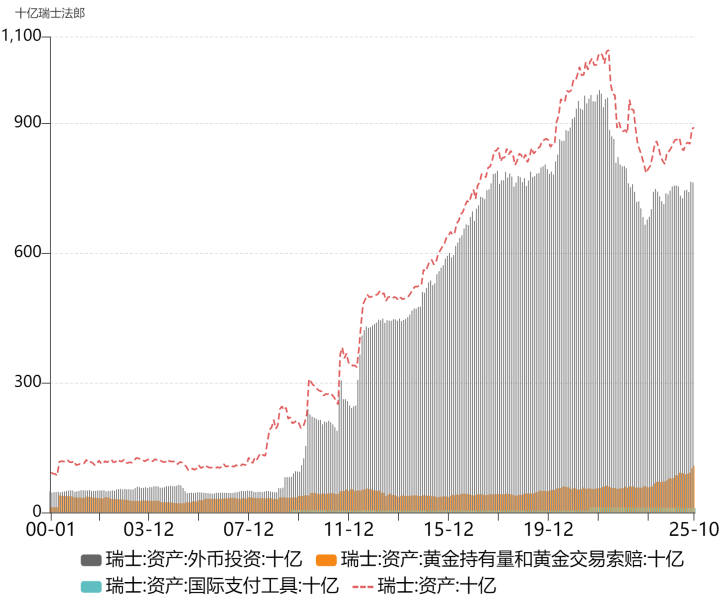

资产端看,瑞士央行持有的资产更加多元化,证券和股票比例较高。瑞士央行资产规模的变动趋势整体与美联储、欧央行一致。次贷危机以后,瑞士央行的资产负债表高速扩张,自2008年2月的1,100亿瑞士法郎增加至2022年5月17,000亿瑞士法郎,此后震荡回落,截至2025年10月,瑞士央行总资产为8,905亿瑞士法郎。从资产构成看,瑞士央行持有的主要资产部分记为“外币投资”,该科目规模与瑞士央行的总资产保持同向变动,对总资产占比超过85%。具体看,在“外币投资”的细项中,债券类(包含外国国债等以证券形式持有的外币资产)占比约65%;此外,股票占比约25%,股票规模超过瑞士总资产的五分之一,作为参照,日本央行(日元同样作为传统避险货币,因此选取日本央行作为对比)持有的股票和指数ETF(通过信托)等合计对日本央行总资产占比不足1%。

表4:瑞士央行资产负债表构成(2025年10月)

图3:瑞士央行主要资产科目(十亿瑞士法郎)

瑞士央行近两年增持黄金,黄金占比较高。瑞士央行持有的黄金规模较高,占总资产比例超过12%,同期,日本央行持有黄金比例不足1%。从历史走势看,瑞士央行实施缩表后,虽然外币投资规模自2022年1月的9,800亿瑞士法郎下降至2025年10月的7,630亿瑞士法郎,降幅约22%,瑞士央行期间对黄金的持有量持续攀升,自560亿瑞士法郎上升至1,080亿瑞士法郎,增幅超过93%。瑞士央行委员也曾明确表态对黄金在资产负债表中的份额“感到满意”,目前,瑞士央行的黄金持有量排名全球第七。

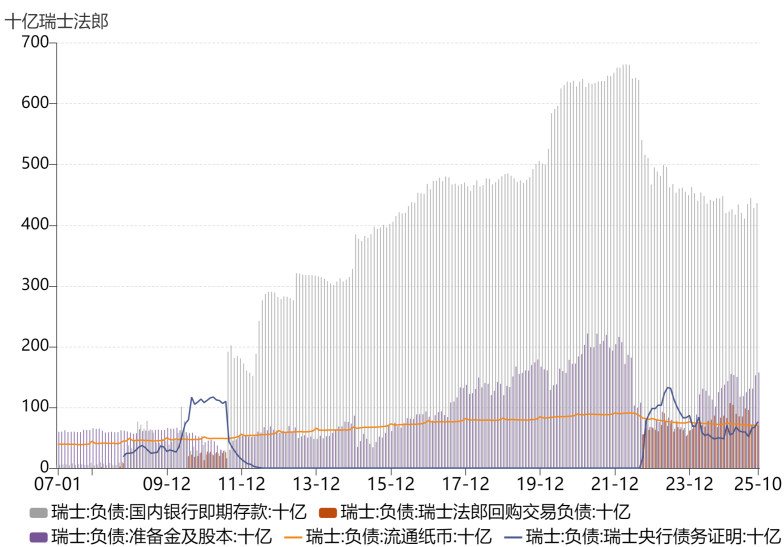

图4:瑞士央行主要负债科目(十亿瑞士法郎)

瑞士商业银行“即期存款”的超常规波动,可用作观测瑞士央行外汇干预的参考指标。在瑞士央行负债端,瑞士商业银行“即期存款”占比近50%,是其货币政策操作的核心指标之一。瑞士央行的外汇干预操作也体现在该科目中,为缓解瑞士法郎汇率升值压力,瑞士央行会从商业银行买入欧元等外币,同时增发卖出瑞士法郎,商业银行在央行的即期存款账户余额随之上升。回顾历史,即期存款的异常波动与瑞士法郎汇率变动、央行干预行为相关,例如2025年7月上旬,瑞士法郎对欧元大幅升值,“即期存款”单周增加112亿瑞士法郎,全月增加235亿瑞士法郎,市场普遍解读瑞士央行实施外汇干预操作,以遏制瑞士法郎升值过快冲击本国出口和通胀。

三、2026年瑞士经济前景展望

瑞士经济低速增长,通胀趋近目标下限。瑞士钟表、化工及高端制造等传统出口行业面临全球需求放缓与贸易保护主义压力,2025年11月钟表出口额同比下滑7.3%,这一趋势预计仍将延续至2026年。根据IMF预测,2026年瑞士实际GDP增速为1.275%,略低于潜在水平。通胀方面,CPI同比预计降至0.56%,接近瑞士央行1%的目标区间下限,核心通胀持续低迷。

瑞士政策利率维持零区间,美瑞利差预计将收窄。瑞士央行未来的货币政策重心已从价格调控转向外汇干预,根据OIS市场显示,截至2025年12月25日,市场对2026年SNB降息预期为零,美联储预计将降息2次左右,美瑞利差将进一步收窄。

瑞士法郎汇率预计将高位震荡。截至2025年12月25日,美元兑瑞士法郎报0.79,处于历史最高水平。预计2026年,瑞士法郎汇率延续震荡走高格局。一是在地缘政局变动加剧、弱美元趋势下,市场对瑞士法郎避险需求以及外部环境压力仍将推动瑞士法郎升值。二是市场对瑞士经济稳定性信心增强。受到美瑞贸易协议支撑,瑞士的出口压力中短期将大幅缓解。三是瑞士央行干预常态化,将限制瑞士法郎过快升值。四是套息交易带动瑞士法郎向贬值方向波动。由于美瑞利差持续收窄,瑞士法郎相关的套息交易自2025年8月起回升,根据CME数据,截至2025年12月16日当周,瑞士法郎兑美元净空头合约为3.89万张,处于历史高位区间,未来随着美瑞利差的进一步收窄,套息交易有望进一步减少。综上,预计未来瑞士法郎将延续高位震荡的走势。

长期而言盘盘赢,瑞士外部环境仍面临不确定性。从贸易收支分布看,瑞士对美国总出口额近四成来自医药产品,国内医药企业诺华与罗氏主营业务的全球供应链高度依赖瑞士本土研发与生产,短期内难以完全转移。尽管15%的关税税率显著缓解瑞士的短期压力,但美国对药品价格管控、本土制造激励的长期可行性仍存不确定性。

久联优配提示:文章来自网络,不代表本站观点。